新闻中心

2024-05-17 07:44 点击次数:179

(原标题:财报掘金丨面板龙头厂商一季报净利预增逾两倍!多家公司2023年四季度功绩已回暖,机构臆测二季度面板价钱将不竭高涨)

境内面板厂商传来功绩好音信。

国内面板龙头厂商京东方A昨日发布一季度功绩预报,净利同比增多2—3倍。此外,多个台企面板厂商发布3月成绩单:群创光电3月自联接并营收201亿新台币,环比增多45.1%,同比增多15%。友达3月营收为212.0亿新台币,环比增多6.9%,同比增多10.5%。

以前一年,由于面板产能快速产出,行业举座呈现阶段性供给满盈,面板价钱快速下落,行业公司盈利回落阐发。关联词本年以来,面板行情回暖迹象不休,厂买卖绩逐月改善,细分面板阛阓价钱全线高涨,行业基本面是否已参预漂浮年?

面板厂买卖绩逐季改善,龙头厂商Q1净利大涨举座来看,由于面板行业举座承压,产业有关公司客岁的日子并不好过。

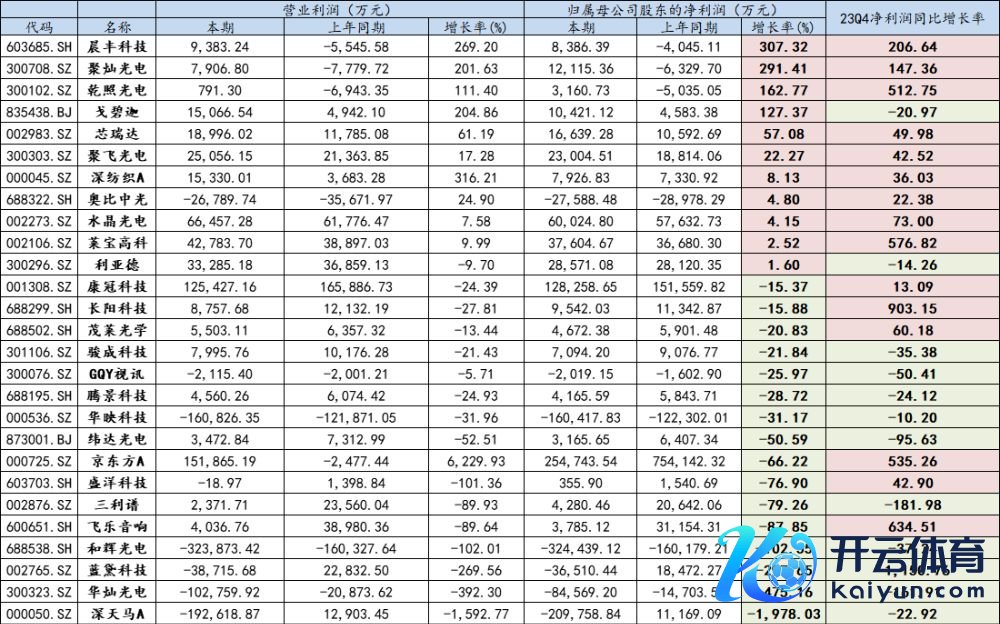

据同花顺iFinD数据,从已清晰2023年报的面板有关上市企业功绩情况来看,近六成公司盈利告负,深天马A以归母净利润同比下降近20倍垫底。京东方、康冠科技、利亚德等头部面板厂商2023年功绩情况均呈现不同经过的下滑,其中京东方的归母净利润同比降超60%。

不外,部分企业的2023年报和2024年一季报也清晰,2023Q4以来,A股面板厂商的营收景况在不休好转。举例,客岁板块净利润总量靠前的京东方、康冠科技、水晶光电、莱宝高科在2023年Q4归母净利润划分同比增长535%/13.09%/72.99%/576.82%。

(数据:同花顺iFinD;南财研选制图)

4月11日,面板龙头厂商京东方公布2024年一季度功绩预报,似乎进一步考据了行业回暖的细则性。

公司臆测本年一季度竣事净利润8亿元—10亿元,同比增长223%—304%;扣非净利润4.6亿元—6.6亿元,客岁同时为蚀本16.68亿元,大幅扭亏。

此外,骏成科技也预报了一季报成绩单,臆测竣事归母净利润同比增长64%—90%。

针对功绩变动的原因,京东方暗示,文牍期内,半导体清晰行业虽处于传统淡季,但收货于细腻的供给格局和下流需求的提前开释,行业景气度于春节后显赫擢升,2024年一季度营业收入、包摄于上市公司股东的净利润、扣除非往常性损益后的净利润同比均有所增长。

3月以来面板价钱执续回暖,稼动率显赫擢升3月以来,跟着节后企业复工、面板加价预期明确,供应端稼动率显赫擢升。

凭证TrendForce集邦接洽调研数据,2024年3月起,LCD电视、清晰器面板价钱高涨,札记本面板价钱守护不变。在面板工场进行2月份的惯例年度保重和减产之后,3月份跟着电视需求的阐发上升,预测稼动率显赫擢升、或超80%。

具体来看,各尺寸TV面板价钱领涨。东吴证券暗示,主要原因包括面板厂进行年度保重减少了短期供应;需求端方面,末端阛阓需求增多和体育营销四肢预期等成分擢升了面板需求。

OLED面板价钱亦有望参预上行周期。中信证券研报数据清晰,2023年下半年以来,安卓系新机拉动OLED需求执续擢升,产能端则保执相对闲隙,供需改善下OLED面板价钱开动参预上行周期,当今累计涨幅达10%。

华西证券暗示,从全年维度来看,OLED由于加价工夫较晚,全年维度的改善臆测在2024年,而LCD屏厂也能在2024年充共享受到2023年价钱道路式高涨所带来的全面红利。屏厂功绩的改善还会使产业链高下流有所受益,一方面屏厂需求的改善会增厚高下流营收发扬,另一方面屏厂利润的增多也有望会给高下流开释更多的利润空间。

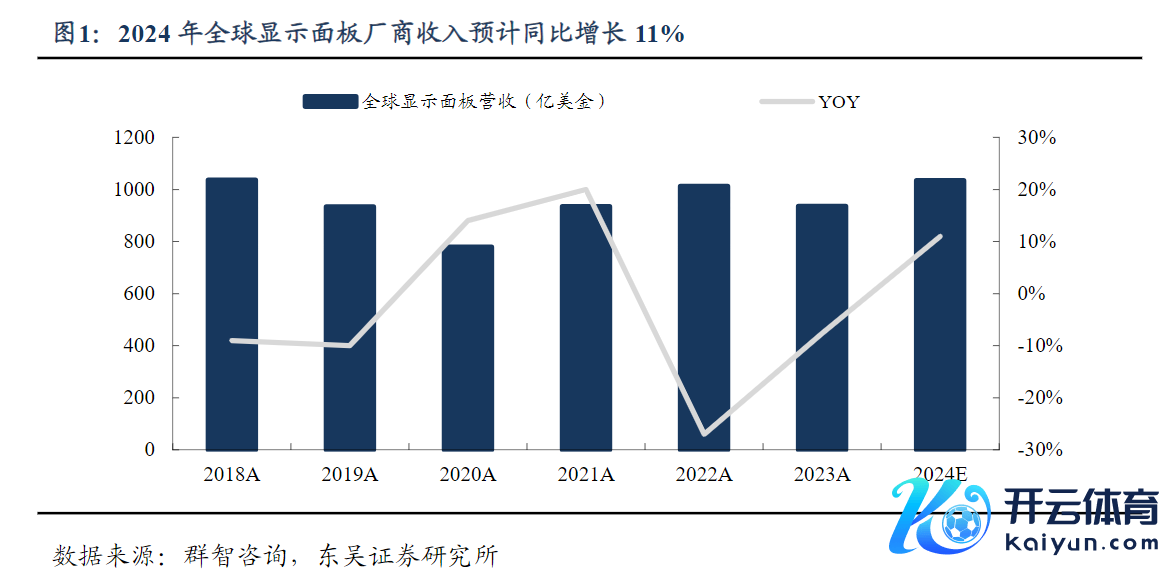

机构:Q2面板价钱和浸透率仍有上行空间举座来看,本年面板阛阓或将迎来“漂浮之年”。群能力量(Sigmaintell)臆测,2024年大师面板厂商销售收入将同比增长约11%,达到约1033亿好意思金。

臆测二季度,多家机构臆测面板价钱仍有高涨可能。

光大证券指出,主要品牌客户拉货动能较强,为应答奥运会等大型体育赛事以及为618促销旺季预作念准备,有益于电视面板价钱Q2不竭加价态势。

东吴证券暗示,臆测4月份各尺寸电视面板价钱还将进一步高涨,涨幅与3月份相仿。

此外,天风证券也臆测,二季度面板报价或仍有高涨空间,稼动率擢升:

大尺寸:凭证Trendforce集邦接洽,面板厂稼动率结尾得宜,4月稼动率或达87%,二季度面板报价仍有高涨空间。中尺寸:天风证券指出,LGD有偿增资1.3万亿韩元投建高世代OLED、三星第八代OLED产线筹划鼓动,SDC 3月份将引进首台8代OLED产线开荒、看好中大尺寸OLED产能推动下浸透率增多。小尺寸;SDC推动XR阛阓MicroOLED买卖化,天风证券臆测新产物催化下LTPO有望执续浸透。投资提倡祥瑞证券:LCD面板行业周期属性趋弱,成长属性增强,头部面板厂的盈利能力和执续性有望迟缓改善,而OLED在小尺寸手机阛阓中不休攻城略地,且G8.6产线的落地将推动OLED往中尺寸浸透,OLED下流支配场景将大幅彭胀,有望带动产业链共同受益,提倡爱护【奥来德、莱特光电、精测电子、京东方A、深天马、三利谱、杉杉股份、天德钰】等。国金证券:跟着行业纠合度进一步向中国大陆厂商歪斜,LCD面板行业周期属性趋弱,成长属性增强,短期跟着需求推动价钱及稼动率擢升,头部面板厂的盈利能力和执续性有望迟缓改善。提倡爱护:面板加价径直管益方针【京东方A、TCL科技、彩虹股份】;跟着面板厂稼动率擢升布景下,有关材料企业需求提振有望,提倡爱护【三利谱、天禄科技】等。中信证券:面板体式来看,中短期维度,看好OLED面板执续加价有望为有关厂商带来较强功绩增长弹性;遥远维度,OLED于智高手机、IT、车载等限制执续浸透,看好行业将来的增漫空间。国产化方面,国产厂商行将参预放量阶段,看好将来OLED材料体式国产篡改的竣事节拍。(本文实质来自执牌证券机构,不组成任何投资提倡,亦不代表平台不雅点,请投资东谈主沉静判断和有贪图。)

Powered by 中国(九游会)官方网站 @2013-2022 RSS地图 HTML地图