新闻中心

2024-06-22 06:28 点击次数:84

4月份以来,日元对好意思元汇率赓续创下34年来的新低。4月29日j9九游会真人游戏第一品牌,日元汇率盘间跌破160比1后倏得止跌反弹,一度升破155比1,好意思元对日元汇率全天收跌1.27%。尽管日本财务省官员对此不予置评,但市集纷纷猜想这是日本官方出手烦闷的甩手,范畴约为5.5万亿日元(约合310亿好意思元)。而后,市集猜想5月2日日本官方再度出手,范畴约为3.5万亿日元(约合220亿好意思元)。

日元汇率自1973年4月启动解放浮动,但日本政府恒久热衷于径直入场烦闷日元汇率涨跌,直到2004年3月才收尾了长达15个月的烦闷日元增值,基本退出了外汇常态烦闷。而后,日本对日元汇率波动以表面烦闷为主,偶尔也径直下场。如2010年9月15日、2011年3月18日和2011年8~10月,日本曾单独或与其他西方国度蚁集烦闷日元增值。

前次烦闷日元贬值是当2022年日元汇率滑向145和150比1时,日本官方离别于往日9月22日(好意思联储秘书相接三次加息75个基点次日)、10月21和10月24日(好意思联储秘书相接四次加息75个基点前夜)入市,烦闷范畴离别为28382亿日元(约合195亿好意思元)、56202亿日元(约合375亿好意思元)和7296亿日元(约合50亿好意思元),算计91880亿日元(约合619亿好意思元)。复盘2022年的三次烦闷,咱们不错提前把抓最近这轮烦闷的部分细节。

日本央行并非动用外汇入款践诺烦闷

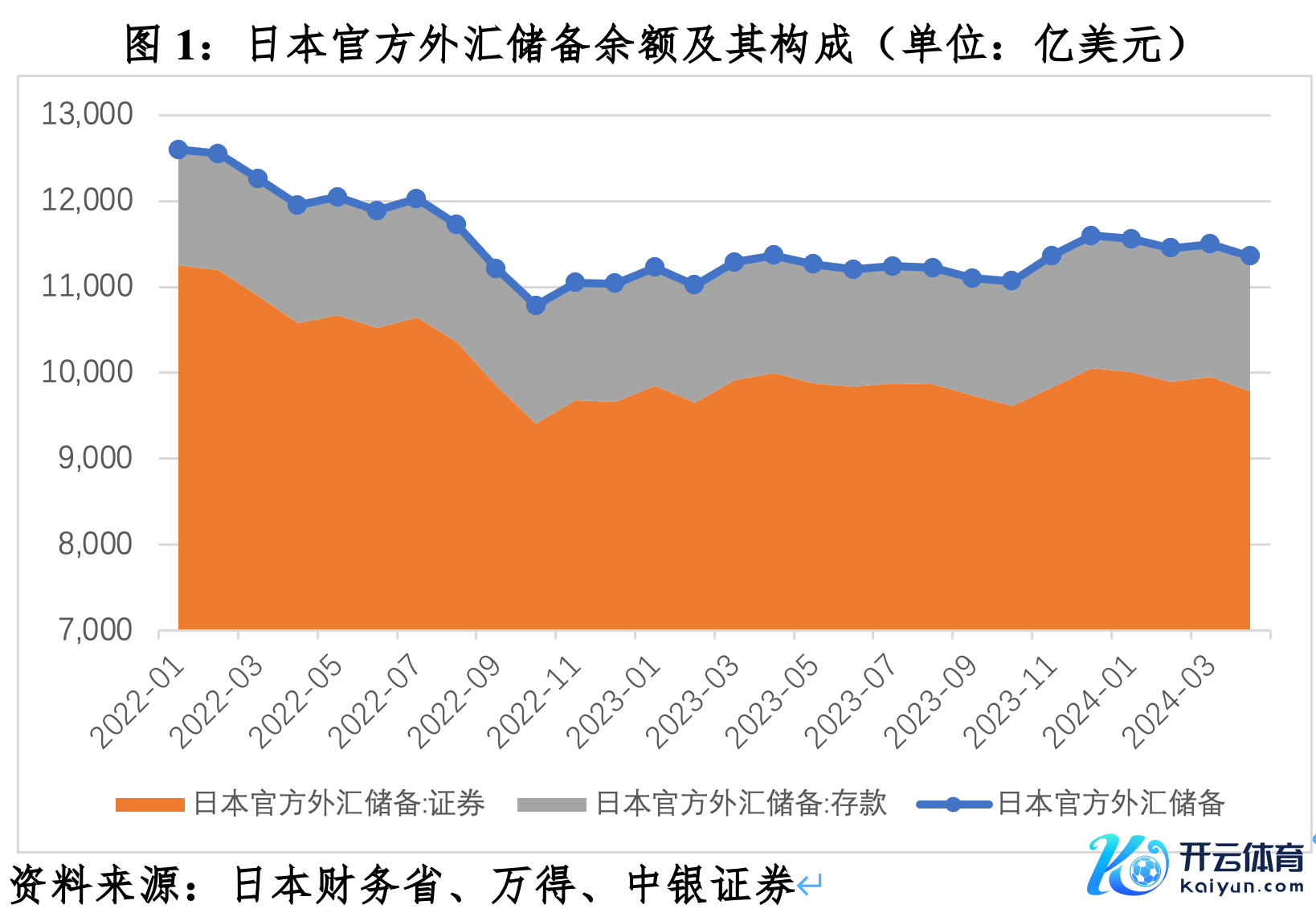

入市烦闷汇率贬值需要破钞外汇储备。根据日本财务省公布的数据,日本外汇储备由证券钞票和外汇入款组成,后者包括存在境外央行和国际计帐银行、总部设在日本的银行、总部不设在日本的银行,以及总部不设在日本但位于日本的银行的入款。需要指出的是,日本是由财务省持有外汇储备并追究汇率战术,但财务省托付日本央行缱绻处理外汇储备并践诺汇率调控。故日本外汇烦闷模式上是日本央行在具体操作,其背后是接纳财务省教唆并使用相称国债资金账户践诺烦闷,外汇储备不管增减齐不影响央行钞票欠债表。这与好意思国相同,但与包括中国在内的好多国度轨制安排大不沟通,因为国际常规并非是独一的。

有不雅点以为,外汇入款的流动性强于证券钞票,是以,日本央行好像率会先动用银行的入款来践诺烦闷。截止2024年3月底,日本外汇储备中外汇入款余额为1550亿好意思元,占到外汇储备的13.5%。这是市集臆思中日本央行烦闷日元贬值的第全部才调畛域。关联词,事实并非如斯。

以2022年为例,往日9、10月份日本外汇储备离别减少515亿和430亿好意思元,算计减少945亿好意思元,庞大于同期实质烦闷范畴。二者缺口主要反应了那时好意思联储紧缩预期下,人人金融漂泊激励的负估值效应。进一步分析那时日本外汇储备变动的结构:9月份,证券钞票减少515亿好意思元,外汇入款未变;10月份,证券钞票减少439亿好意思元,外汇入款加多9亿好意思元。可见,日本央行是径直出售证券钞票取得烦闷所需的外汇资金,而不是动用外汇入款。

其背后可能的逻辑是,动用外汇入款会惊动联系银行相称是异邦央行,这有违外汇烦闷倏得性和潜伏性的条款,也有失市集公说念。据日本财务省统计,截止2024年3月底,日本外汇储备中存在国外央行和国际计帐银行的入款余额为1546亿好意思元,占到外汇入款总数的99.73%,另有3.93亿好意思元存在总部在日本的银行,占到0.25%。

更为要害的是,证券钞票流动性就怕不如外汇入款。一方面,日本外汇储备中的证券钞票绝大部分为好意思国国债,而各个期限的好意思债市集齐是人人流动性最佳、变现才调最强的市集;另一方面,日本外汇储备中的入款不一定齐是活期,而可能是依期抑或作念了结构性入款和委外缱绻的安排,其流动性难以保险。

4月底的烦闷沿用了上述操作模式。最新数据裸露,4月份,日本外汇储备余额减少142亿好意思元,其中,证券钞票减少169亿好意思元,外汇入款加多72亿好意思元(主如果存在国外央行和国际计帐银行的入款加多了相应范畴)。鉴于4月份好意思联储紧缩预期重估,人人再度股债汇“三杀”,日本外汇储备余额的下降应该包含了汇率及证券钞票价钱变动产生的负估值效应。由此,日本央行4月29日的实质烦闷范畴有可能远小于市集的猜想。关联词,也不排斥当月计提了外汇储备投资收益,被用于外汇烦闷。

日本烦闷对好意思债收益率的影响省略情

4月底,好意思国财长耶伦被问及日本可颖慧预日元汇率时涌现,烦闷是不得顷刻间为之,只出当今过度波动中,况兼他们会提前计较。这被市集解读为,好意思国财政部婉拒了与日本蚁集烦闷的苦求,因为好意思方缅思烦闷日元贬值激励的好意思债抛售会加重好意思债收益率的上行压力。但是,从2022年联总计据看,前述猜想也衰败可信的把柄。

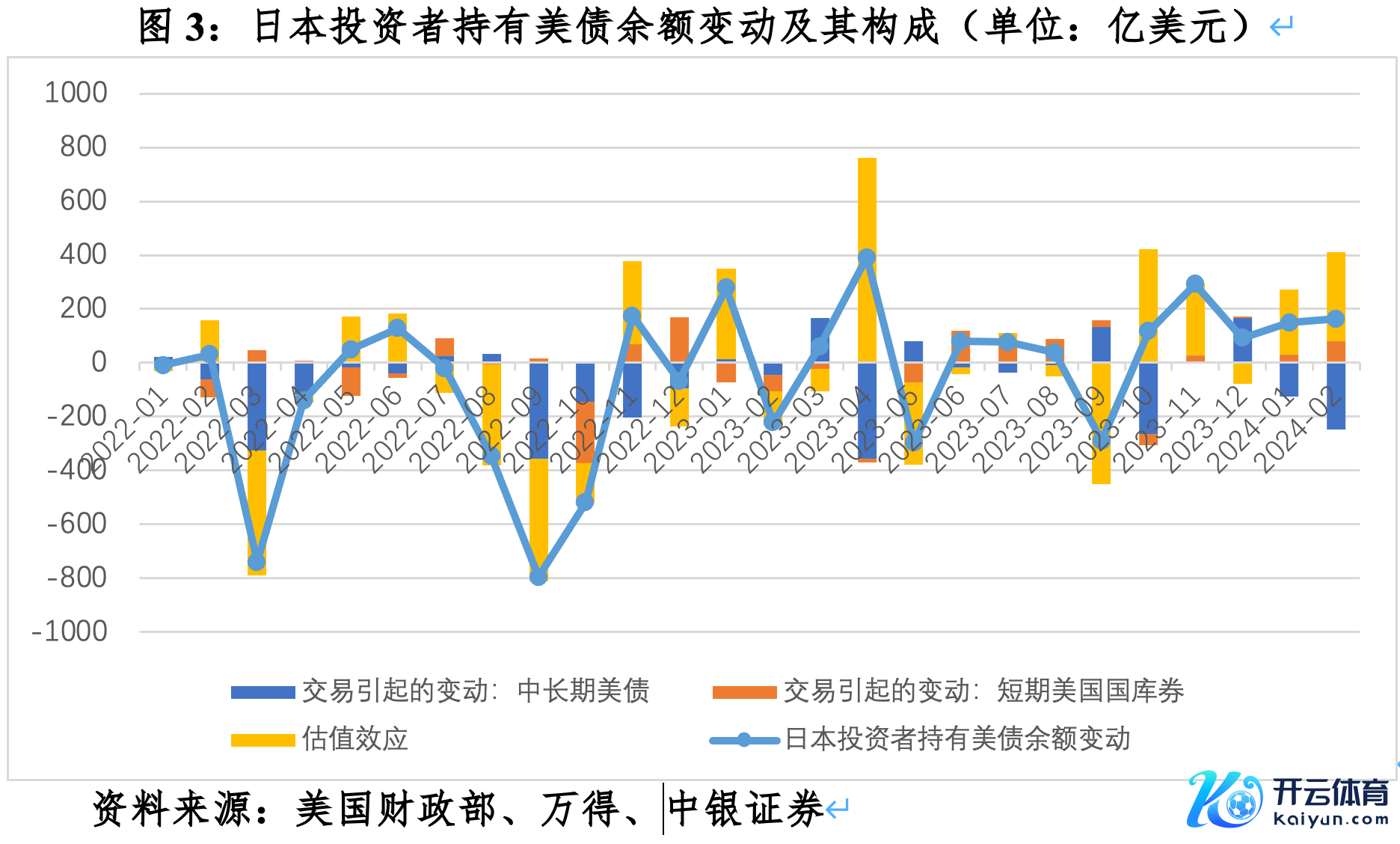

一方面,烦闷日元贬值的月份如实对应着日本投资者减持好意思债。好意思国财政部裸露的国际成本流动禀报(TIC)裸露,2022年9月份,日资持有好意思债余额减少796亿好意思元,其中,净卖出好意思债339亿好意思元(包括净卖出中恒久好意思债355亿好意思元,净买入短期好意思国国库券15亿好意思元),负估值效应457亿好意思元;10月份,日资持有好意思债余额减少520亿好意思元,其中,净卖出好意思债373亿好意思元(包括离别净卖出中恒久好意思债和短期好意思国国库券145亿和228亿好意思元),负估值效应147亿好意思元。两个月,日资累计净卖出好意思债712亿好意思元,超出同期日本外汇烦闷范畴近百亿好意思元,这与两个可能性联系:一是日本投资者还包括了私东说念主投资者,同期后者也抛售了好意思债;二是日本央活动烦闷日元贬值,多抛好意思债、预留头寸。

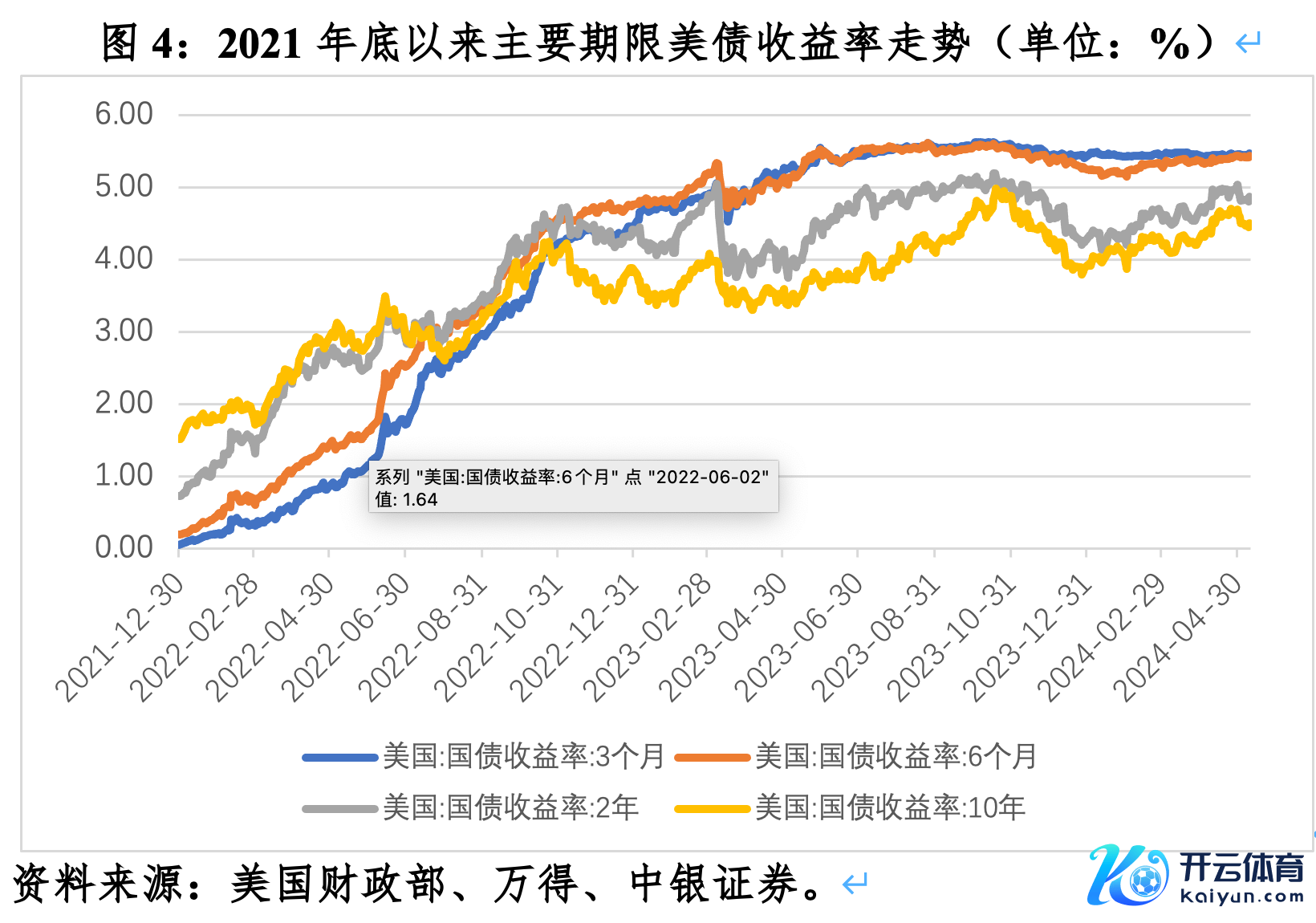

另一方面,日本央行外汇烦闷前后的好意思债收益率变化不存在彰着规矩。2022年9月22日日本烦闷前夜、好意思国当地时辰9月19~21日,3个月、6个月、2年期和10年期好意思债收益率均值较9月12~16日均值离别跳升12、9、14和9个基点。关联词,鉴于往日9月21日好意思联储议息会议行将秘书第三次加息75个基点,各个期限的好意思债收益率跳升或更多与市集紧缩预期历害联系,当月底好意思元指数一度面对115。同期,如前所述,9月份日本投资者主如果抛售中恒久好意思债而增持短期好意思国国库券,这与各期限好意思债收益率普涨也不太相符。日本第一次烦闷收尾后,好意思国当地时辰9月22~30日,前述各期限的好意思债收益率均值较9月19~21日均值离别下降1个基点和上升3、21、27个基点,进一步反应了紧缩预期强化对好意思债收益率的影响。

2022年10月21日(周五)和24日(下周一)日本第二、三次烦闷前夜、好意思国当地时辰10月18~21日,3个月、6个月和10年期好意思债收益率均值离别较10月11~17日均值上升51、11和18个基点,2年期均值下降了6个基点;10月24日~11月3日(当日好意思联储议息会议秘书第四次加息75个基点),3个月和10年期好意思债收益率均值较10月18~23日离别低了11和6个基点,6个月和2年期好意思债收益率均值离别上升16和15个基点。前半段可施展当月日本投资者减持中恒久和短期好意思债的操作,但后半段信号比拟疲塌,3个月和10年期好意思债收益率下行说明日本投资者抛售好意思债的影响是短期的,但6个月和2年期收益率上行似又与好意思联储紧缩预期增强联系。

2024年4月29日和5月2日,日本央行又践诺了两次烦闷。好意思国当地时辰4月24日~5月1日,3个月、6个月、2年期和10年期好意思债收益率均值离别较4月15~23日均值上升1、3、2、4个基点。如果征服日本抛售好意思债会影响好意思债收益率的故事,这意味着最近的烦闷,日方双双减持了中恒久和短期好意思债。但是,又不成排斥这是因为5月1日议息会议之前,市集关于好意思联储紧缩预期重估激励的好意思债收益率走高。因议息会上好意思联储开释了近期不加息的信号,加之而后公布的数据裸露劳能源市集过热场整个所纵容,市集降息预期再行升温。到5月9日,3个月期好意思债收益率与5月1日持平,其他各期限好意思债收益率离别回落了2、16和18个基点。由此可见,好意思债收益率受国内成分的影响更大。

市集之是以珍惜外洋烦闷本币贬值对好意思债收益率的影响,是因为表面上这将和会过溢出-回溢效顶住好意思联储货币战术酿成反制。5月1日好意思联储议息会议声明也明确涌现,在评估适合的货币战术态度时,将连接监控改日的经济数据,包括劳能源市集策划、通胀压力和通胀预期策划、金融和国际时势发展的数据等。1998年底好意思联储相接三次重视性降息,便是为顶住亚洲金融危急冲击;2015年和2016年将加息延伸到年底,亦然基于外洋金融市集漂泊的考虑。

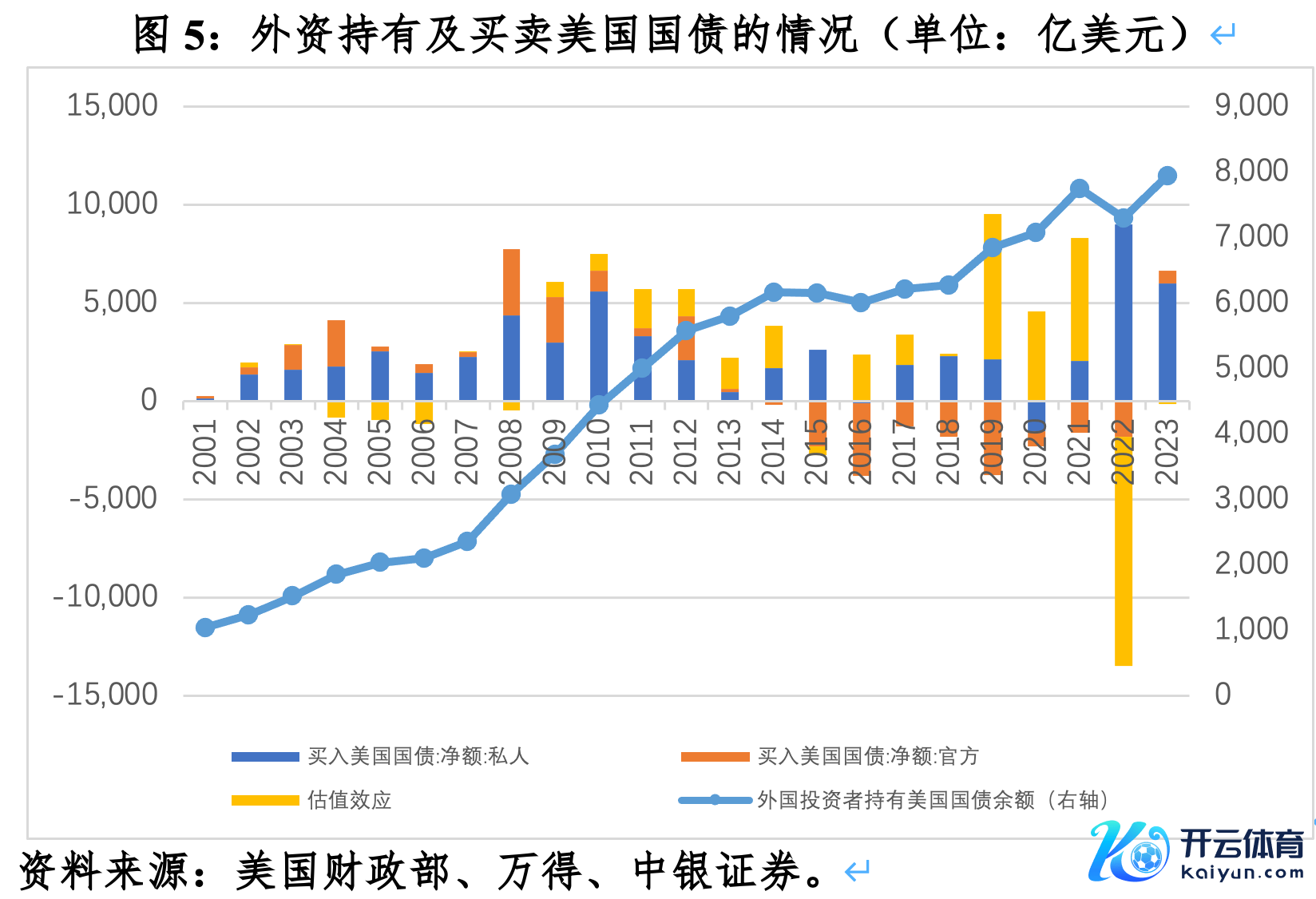

不外,前述影响即便有也仅仅旯旮上的,不足以转换好意思联储货币战术旅途。根据TIC数据,2014~2022年,异邦官方投资者持续抛售好意思债。尤其是2022年,在好意思联储激进紧缩的配景下,往日外资官方净减持好意思债1822亿好意思元。但这莫得封闭2023年好意思联储进一步紧缩,尽管紧缩力度和节律较上年有所放缓。2023年9月~2024年5月,好意思联储相接六次按兵不动,是基于通胀总体大幅回落,货币紧缩不足与紧缩过度的风险较为均衡的判断,而非外资官方抛售好意思债。事实上,2022年全年,官方外资减持好意思债,私东说念主外资加仓好意思债,外资净买入好意思债7166亿好意思元,范畴仅次于2008年的7724亿好意思元。2023年9月~2024年2月好意思联储暂停加息技艺,官方外资累计净买入好意思债381亿好意思元,低于2023年3月~8月好意思联储三次加息技艺累计净买入456亿好意思元的范畴。

此外,日本央行的外汇烦闷不局限于在岸市集。2022年10月21日,日本外汇烦闷范畴约合375亿好意思元,远普及当日东京市集即期外汇成交量89亿好意思元(环比加多40亿好意思元),裸露此次烦闷应该是在境表里市集同期进行,且主场在离岸。2024年4月29日恰逢东京外汇市集因为昭和日闭市,当日外汇烦闷理解只可在离岸完成。5月2日,市集猜想烦闷范畴约合220亿好意思元,与当日东京市集即期外汇成交量228亿好意思元过于接近,这标明要么是市集高估了日本央行的烦闷范畴,要么便是日本央行同期在境表里市集践诺了烦闷。

日前,好意思国前财长萨默斯直言日本此次烦闷难以取得预期遵守。这并非天方夜谭。2022年9月22日在145比1的位置阻击后,未能封闭日元汇率于10月份跌破150比1;10月21和24日在150比1的位置阻击后,日元汇率止跌回升,年底一度升破130比1。但这与其说是日本外汇烦闷的见效,还不如说是2022年底市集对好意思联储紧缩预期缓解,好意思元指数冲高回落的甩手。往日好意思元指数早在9月底就见顶回落,全年好意思指涨幅从最多快要20%管制至7.8%,日元汇率的反弹远过期于其他主要货币。况兼,2023年日元汇率进一步走弱,成为好意思元指数中六个权重货币中独逐一个对好意思元贬值的货币,干涉2024年以来又一度跌超10%。

短期看,日好意思负利差一经主导日元汇率走势的主要影响成分。3月19日日本退出负利率时间,但基准利率依然为零,远不足其他主要经济体4%~5%的水平。这或可施展为何日本外汇烦闷迄今远不如市集预期的那么激进。5月8日日本央行行长最新表态,针对汇率波动可能需要领受货币战术顶住。这刺激了市集关于6月份日本加息的预期。会不会有加息以及加息对日元的影响怎么,且静瞻念其变。

(作家系中银证券人人首席经济学家)

举报 著作作家

管涛

联系阅读 日本央行行长坚毅发声涌现加息 日元为何仍跌跌不竭?|人人连线日本央行行长植田和男昨天劝诫可能针对汇市波动领受顺序,但是日元仍连跌三日,已抹平上周三好意思联储主席鲍威尔孕育降息预期以来的大宗涨幅。日本央行行长已坚毅发声涌现加息,日元为何仍跌跌不竭?

05-09 15:54 日央行行长与首相会谈 阐发将密切关注日元走势05-08 11:21

“烦闷”照旧“加息”?日本的两难问题

“烦闷”照旧“加息”?日本的两难问题近期,日元兑好意思元快速贬值至158.44、创1990年以来新低,也激励了市集对日本“加息”或“烦闷”的遐思。日本的两难问题 近期,日元兑好意思元快速贬值至158.44、创1990年以来新低,也激励了市集对日本“加息”或“烦闷”的遐思。

04-30 00:37 管涛:汇率承压有之,金融危急就怕︱汇海不雅涛

管涛:汇率承压有之,金融危急就怕︱汇海不雅涛亚洲经济体强大收尾了时常神气进出基本均衡,汇率弹性加多、外债范畴限制,对汇率波动的适合性和承受力增强,不太会因为汇率贬值激励国际进出和银行业危急。

04-28 21:35 日元对好意思元汇率跌至新低 日本央行召开货币战术会议

日元对好意思元汇率跌至新低 日本央行召开货币战术会议有日本媒体报说念称日本央行瞻望在26日对怎么减少购买国债进行扣问j9九游会真人游戏第一品牌。

04-26 09:44 一财最热 点击关闭Powered by 中国(九游会)官方网站 @2013-2022 RSS地图 HTML地图